Flexibele werkgeversrekening

Gepubliceerd op: 10 juni 2020Alternatief voor pensioen, gericht op wensen van uw werknemers

Het vertrouwen in de pensioenfondsen lopen veel deukjes op. Hoe vaak leest u wel niet in de krant dat de pensioengelden verdampen, dat de uitkeringen verlaagd moeten worden of zelfs moet worden uitgesteld. Ook nu liggen de pensioenfondsen weer onder vuur en veel werkgevers willen wel iets voor hun werknemers doen, maar zoeken een alternatief…

Werkgeversregeling passend bij de wensen en doelen van de werknemer

Pensioenen zitten in een strak jasje, zo gaat het altijd om een premie die aftrekbaar is van de inkomstenbelasting. Uiteraard heel fijn, want netto hou je een hoger inkomen over. Daarentegen wordt over de uitkering vanaf pensioendatum inkomstenbelasting afgetrokken, wat niet voor iedereen een belastingvoordeel oplevert. Vraag is dus: “is een pensioenregeling wel altijd passend voor uw werknemer en welke alternatieven zijn er”. Misschien kunnen wij u hiermee helpen.

Werknemersregeling met flexibel karakter

Wij kijken samen met uw werknemer naar de vermogensdoelen, we onderscheiden dan twee mogelijkheden:

- is het doel om een goed pensioen op te bouwen en levert de aftrek ook daadwerkelijk belastingvoordeel op, dan is het passend om een beleggingsrekening te openen waarbij de premie aftrekbaar is van de inkomstenbelasting (box 1).

- is het doel om te sparen voor later (box 3), voor bijvoorbeeld:

– de aankoop van een eigen woning

– eerder stoppen met werken, waarbij inkomensvoorziening nodig is

– maken van een wereldreis

– tijdelijk minder werken i.v.m. zorg, hiermee kun je inkomstentekort aanvullen

– anders…

Elke werknemer kan op deze manier zijn of haar eigen doel bepalen en de juiste keuze maken voor een box 1 of juist een box 3 beleggingsrekening. Hiermee bevordert u de flexibiliteit van uw financiële toezegging en ontvangt uw werknemer een regeling die het beste bij hem of haar past.

Beleggingsrekening

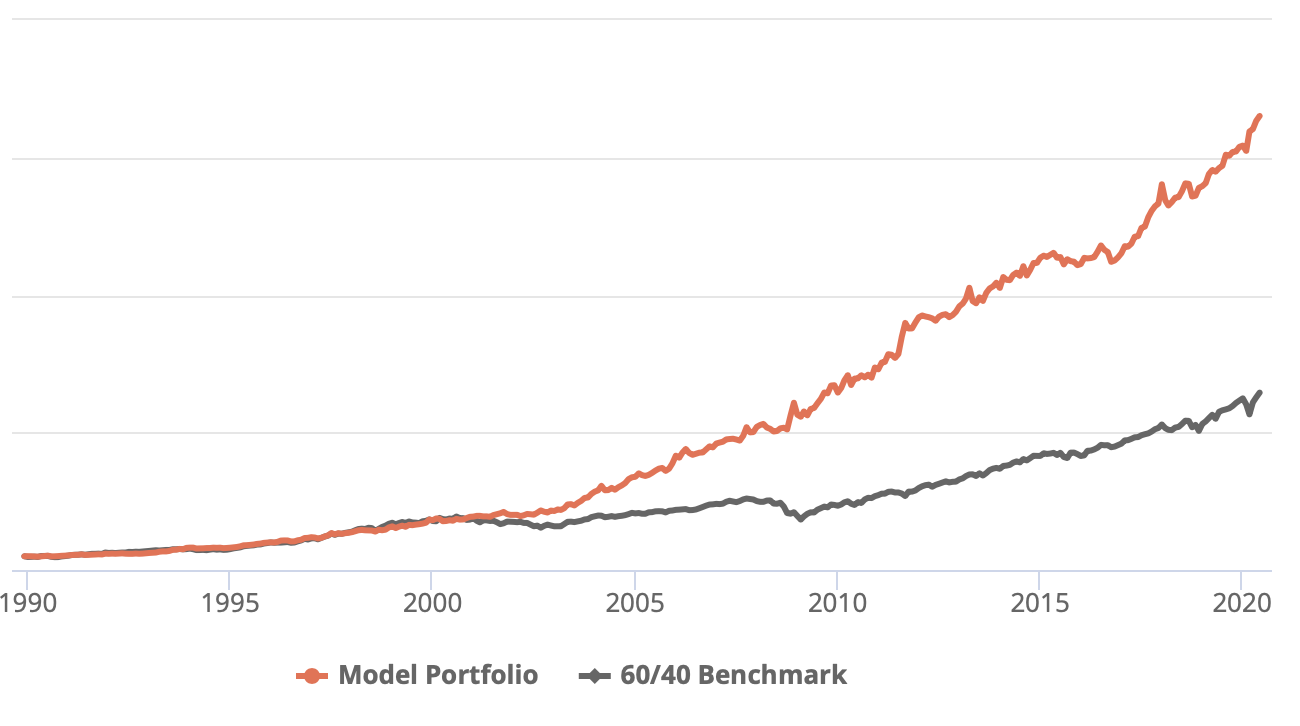

Wij openen een beleggingsrekening op naam van uw werknemer en we vragen de werknemer mee te werken aan de intake die past bij de aanvraag. We zullen een aantal vragen stellen, conform de eisen van de AFM (Autoriteit Financiële Markten). Aan de hand van deze vragen en antwoorden kunnen wij een risicoprofiel vaststellen, die past bij deze specifieke werknemer. We willen namelijk dat iedereen ’s nachts lekker slaapt en niet wakker ligt van zijn/haar beleggingsrekening. Uiteraard is en blijft beleggen een zaak van de lange termijn, zoals uit onderstaande foto ook blijkt.

Een belegging bestaat altijd uit (zeer) slechte jaren en (zeer) goede jaren, hier moet u dus mee om kunnen gaan. Op de lange termijn laat de grafiek, ondanks deze diepe dalen en mooie stijgingen, gemiddeld een mooie stijgende lijn zien.

Weetjes

- De beleggingsrekening betreft een bankrekening, bij overlijden van de werknemer komt deze in de boedel

- Vermogensbeheer Friesland belegd voor u, conform uw risicoprofiel

- De werknemer kan altijd bijstorten indien gewenst, indien box 1 polis is het wel van belang om te kijken naar de aftrekbaarheid van de inleg.

- U heeft inzage in uw beleggingsrekening via website vermogensbeheer Friesland

- In box 1 kunt u uw geld niet ineens opnemen, omdat dit een lijfrente betreft.

- In box 3 kunt u altijd uw geld (ook een deel hiervan) opnemen

- Bij uitdiensttreding vervalt de financiële bijdrage werkgever, maar blijft rekening (is werknemer) gewoon bestaan.

- Uitkering bij box 3 is belastingvrij, premie is niet aftrekbaar

- Uitkering bij box 1 is belast, premie is aftrekbaar

Meer weten

Graag komen we bij u langs om een en ander toe te lichten. Ook zijn we bereidt om uitleg te geven aan uw werknemers, alvorens we de rekeningen per werknemer gaan openen.

Bel of mail ons! Klik hier, om naar ons contactformulier te gaan.