Dit doet de lage rente met uw pensioen en dit is de oplossing!

Gepubliceerd op: 6 november 2020Beleggen met uw lijf rente -uitkering? Dat doe je toch niet? Mogelijk denkt u daar anders over na het lezen van dit artikel. Fijn dat u het leest, want dat alleen al geeft u een grotere kans op een beter pensioen. Misschien bent u net als zoveel Nederlanders en bouwt u zelf vermogen op voor later. Een groot aantal mensen doet dat via een lijfrente.

Wat is een lijfrente?

Met een lijfrente zorgt u op een fiscaal voordelige manier voor extra inkomen dat u periodiek krijgt uitbetaald vanaf een bepaald moment, bijvoorbeeld als u met pensioen gaat – zie ook website Belastingdienst. We kennen twee vormen: opbouwende lijfrente en uitkerende lijfrente.

Hoe werkt het opbouwen?

U bouwt nu vermogen op dat u later gebruikt voor een aanvulling op uw AOW en eventueel op uw pensioen. Elk jaar stort u op uw lijfrenterekening tot het moment dat u met pensioen gaat, deze premies zijn (onder voorwaarden) aftrekbaar. Voor ondernemers is het ook mogelijk om uw FOR (Fiscale Oudedags Reserve) af te storten als eenmalige storting en daarna kunt u periodiek bijstorten, indien gewenst. Deze keuze wordt vaak door de ondernemer gemaakt in samenspraak met de belastingadviseur.

Hoe werkt het uitkeren?

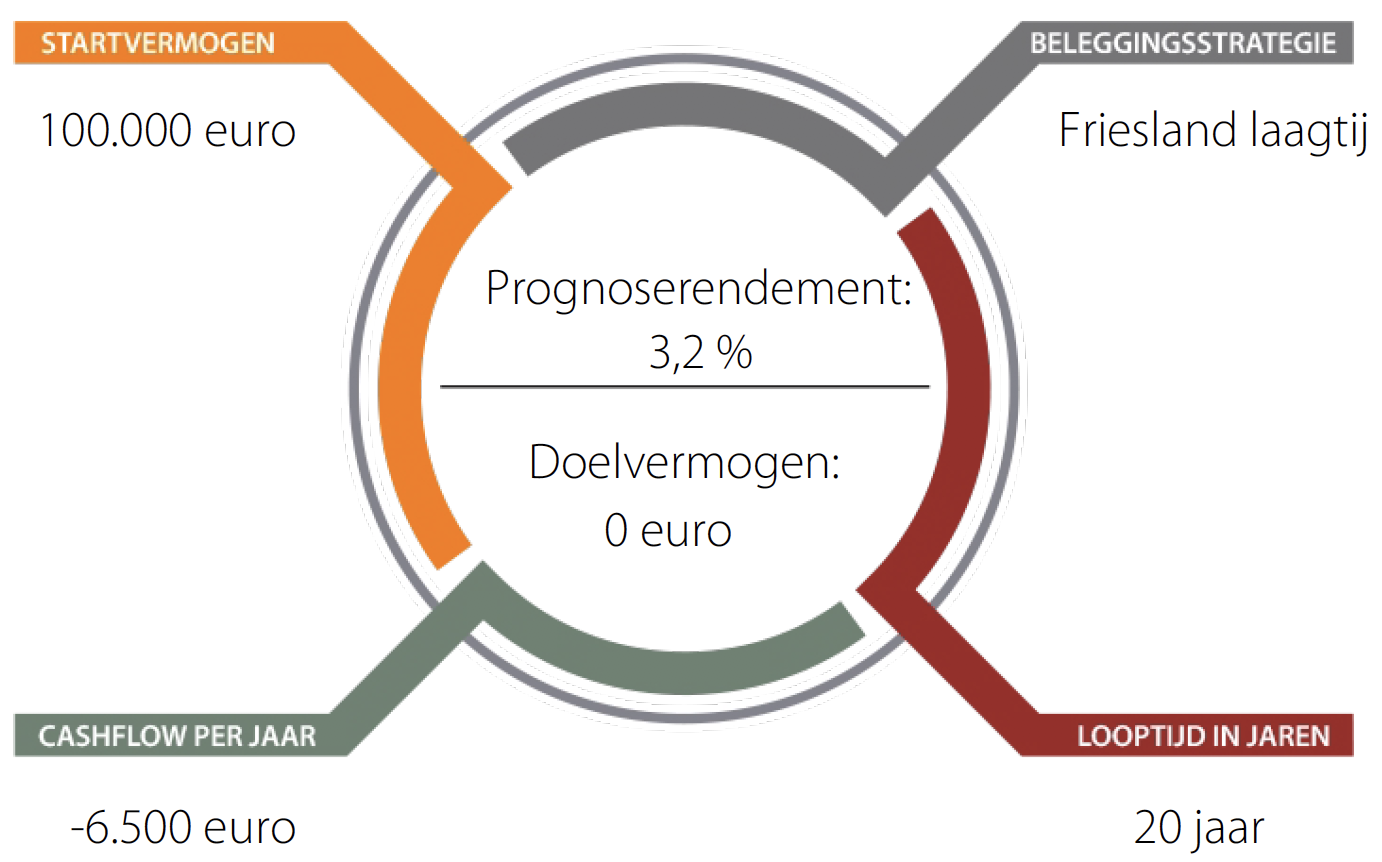

U bouwt vermogen op dat u later gebruikt voor uw pensioen. Elk jaar stort u op uw lijfrenterekening tot het moment dat u met pensioen gaat. Stel, u heeft 100.000 euro opgebouwd en u wilt de lijfrente uitkeren in 20 jaar. Een simpele rekensom leidt tot een uitkering van 5.000 euro per jaar. Toch klopt dit niet helemaal, want u over deze 5.000 euro krijgt u nog rente. U bouwt dus nog steeds vermogen op over het nog uit te keren bedrag. Hierdoor kan de uitkering iets hoger worden. Hoe hoger de rente, hoe hoger uw uitkering is.

Rente?

De rente is nu het probleem, want die is bijna 0%. U bouwt dus weinig op. Dit heeft grote gevolgen voor uw uitkering. Hieronder ziet u de uitkering bij hogere rendementen.

| Rente | 0% | 1% | 2% | 3% | 4% |

| Jaaruitkering | 5.000 | 5.542 | 6.116 | 6.722 | 7.385 |

Tabel 1: Bron: berekenhet.nl

Dit zijn dus enorme verschillen zoals u ziet. Tot een jaar of 10 geleden was 4% een gangbaar rentepercentage om de uitkering mee te bepalen. De lage rente is dus gunstig voor uw hypotheekbetaling, maar zeer ongunstig voor uw pensioen.

Hoge kosten bij verzekeraars

Omdat naast de zeer lage bij de verzekeraars ook nog relatief hoge kosten in rekening worden gebracht kan het zijn dat de opbouw zelfs negatief wordt. Het is dus goed en het staat ook iedereen vrij om naar alternatieven te kijken. Een lijfrente is te allen tijde overdraagbaar.

Denk er wel om dat zo’n overdracht nooit via uw eigen rekening mag lopen, dan wordt het fiscaal gezien als afkoop en moet u maximaal belasting betalen maar wordt er ook nog een boete in rekening gebracht. Alles samen kan dit neerkomen op een inhouding van ca 70%. Laat u dus goed begeleiden in dit proces.

Goed alternatief

Wij werken al jaren samen met het Fondsenplatform en zij hebben na intensief overleg met de belastingdienst de afspraak gemaakt dat u mag doorbeleggen met uw lijfrente: zowel in de opbouw- als in de uitkeringsfase. Beleggen kan slim zijn om uw pensioen te verbeteren. Bij een uitkerende variant hebben wij onze eigen portefeuilles ontwikkeld, bijvoorbeeld onze portefeuille ‘Friesland Laagtij’ met een gemiddeld rendement van 3% – 3,5% per jaar. Dit verhoogt dus uw uitkering significant. Uiteraard hangt het helemaal van uw eigen situatie af wat voor u het beste is en hoeveel u kunt beleggen tijdens uw pensionering. Wij kijken graag samen met u naar de alternatieve mogelijkheden.

Neem contact met ons op

Wilt u meer weten over de mogelijkheden met betrekking tot uw lijfrentes en dus profiteren van financiële rust in combinatie met een betere aanvulling op uw AOW/Pensioen. Wij kijken gaat samen met u naar uw lopende lijfrentes en bespreken graag over de beste keuze voor u.